文|郭梦琪

2026年5月27日,安徽证监局证明出具带领责任验收完成函,由国元证券担任带领机构的久易股份上市带领胜利通过验收。次日,深交所官网便领悟,久易股份创业板IPO苦求已获证明受理。从2025年11月26日坚贞带领条约,到IPO获受理,全程仅用时半年。这家总部位于安徽的农化企业,凭借公共第一大杀菌剂丙硫菌唑的中枢居品上风,以及2025年全面开释的5000吨/年原药产能,在阅历上次IPO折戟之后,再次站上了本钱商场的起跑线。

二次闯关:合规与功绩的“补考”

这不是久易股份第一次扣门A股。公司曾于2022年6月23日获深交所受理创业板IPO苦求,阅历多轮问询后,于2023年3月31日通过上市委会议审议,但最终未能插足注册样式。2024年10月12日,久易股份与保荐东谈主国元证券主动向深交所提交撤退刊行上市苦求文献,深交所据此决定绝交审核。这一收尾并非交往所否决,而是公司层面的主动撤单。

左证上市委审议公告及问询记载,监管在现场审议中重心聚焦两大问题:一是计算功绩的波动与可无间性,包括主要居品价钱、毛利率变化、行业竞争加重配景下的功绩结识性;二是安全分娩合规,尤其是2020年“9·25”事故及后续整改落实情况。2020年9月,公司苯磺隆车间因溶剂处理响应釜底部阀门涌现激发爆燃,形成2东谈主死字、3东谈主受伤,合肥市救急管束局对公司处以罚金,联系包袱东谈主被追究贬责,该事故也成为审核中绕不开的合规“硬伤”。

除此以外,公开信息领悟,公司曾因未按律例刺目股东资金占用、关联交往未引申审议轨范、信披不足时不准确,被安徽证监局遴荐监管语言步调;2022年又因未实时线路上市带领备案事项,被天下股转系统遴荐理论警示的自律监管步调。这次重启IPO,公司能否充分讲明联系问题的整改有用性,也曾审核温雅的重心。

公共第一大杀菌剂的“中国话语权”

久易股份建立于2001年,主营农药原药及制剂的研发、分娩和销售,聚焦杀菌剂与除草剂两大规模。其中枢居品丙硫菌唑为公共第一大杀菌剂,公司凭借2025年全面开释的5000吨/年原药产能,已成为公共主要供应商之一。

丙硫菌唑是公共销量最高的谷物杀菌剂,平素用在小麦、大豆等主粮作物防病,亦然久易股份驻足行业的中枢王牌。在本体愚弄上,丙硫菌唑最中枢作用是防治小麦赤霉病,该病害被业内称作“小麦癌症”,会形成食粮减产、食粮毒素超标。据农业农村部音问,我国小麦长年栽植面积3.5亿亩,2023年久易分娩的丙硫菌唑入选农业农村部2024-2026国度救灾农药储备清单。

米兰体育MILAN中国官网

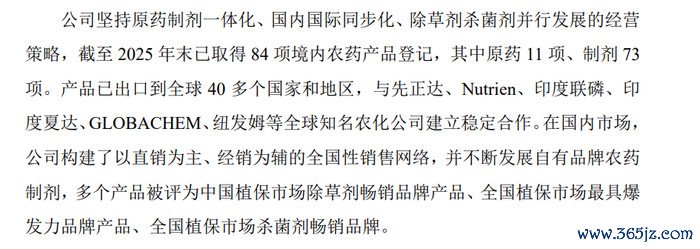

本领层面,畴昔丙硫菌唑分娩工艺永恒被国外巨头把持,过程多年自主研发,久易攻克分娩重要本领,成为国内首批已毕丙硫菌唑量产落地的企业,2024年主导制定丙硫菌唑国际通用尺度。值得温雅的是,久易股份并非依赖单一品种。砜吡草唑、苯嘧磺草胺、氟唑菌酰胺等新址品已络续取得登记,形成梯队化组合。收尾2025年末,公司共取得国内农药登记证84个、专利40项(其中发明专利23项)、注册商标170项,并衔接多年踏进中国农药行业销售百强。

公共化布局掀开增长新空间

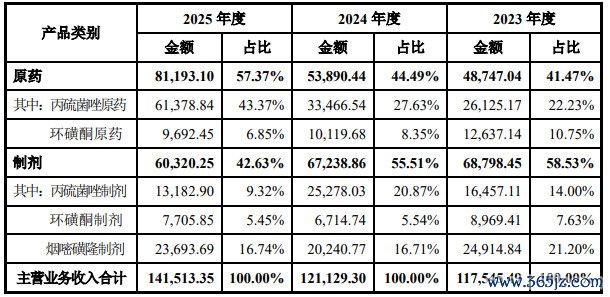

2025年是久易股份丙硫菌唑产能的重要节点——公司5000吨/年丙硫菌唑原药产能全面开释,平直推动原药业务收入占比从2023年的41.47%升迁至2025年的57.37%,其中丙硫菌唑原药收入达6.14亿元,占总营收的43.37%,成为王人备的中枢增长引擎。这一产能的开释,世界杯(中国)不仅骄气了国内小麦赤霉病防控的旺季需求,更复古了公司国外商场的膨大。

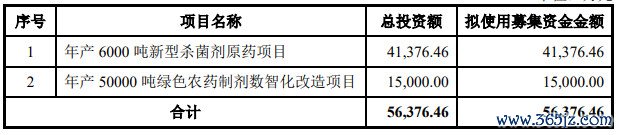

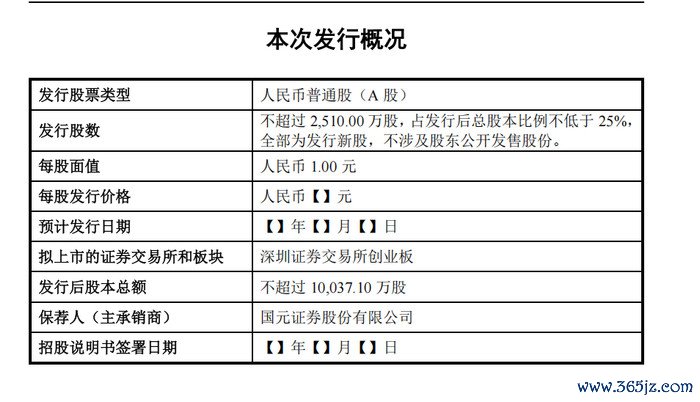

这次IPO,公司拟募资5.64亿元,其中4.14亿元投向“年产6000吨新式杀菌剂原药名目”,将丙硫菌唑原药产能从5000吨/年升迁至10000吨/年,同期新增1000吨/年氟唑菌酰胺原药产能;1.50亿元投向“年产50000吨绿色农药制剂数智化转换名目”,将制剂产能从20000吨/年升迁至50000吨/年。

客户资源上,最重要的紧闭来自欧盟商场。公司分娩的丙硫菌唑原药于2019年即取得欧盟等同认定,这为其掀开欧洲高端商场取得了蹙迫通行证。在此基础上,公司居品现在已在澳大利亚、巴西、加拿大、阿根廷等多个国度取得登记,并正在激动好意思国等其他国度的高端商场准入。久易股份通过全资子公司安徽久凯农化有限公司积极诞生国外商场汇注,拓展自营出口业务;同期通过另一家全资子公司安徽久久福蛙化工有限公司,阻挡加强国表里贸公司的互助,扩大盘曲出口买卖业务。现在,公司居品已出口至公共40多个国度和地区,客户包括瑞士先正达、印度UPL等多家国际闻明农资集团。

眷属控股下的均衡考题

财务数据领悟,久易股份在行业周期波动中保持了较强的功绩韧性。2023-2025年,公司营业收入区别为13.49亿元、13.00亿元和14.93亿元;包摄于母公司系数者的净利润区别为1.93亿元、1.03亿元和1.08亿元,扣非后净利润区别为1.88亿元、1.00亿元和1.03亿元,衔接两年结识在亿元以上。不外,受行业竞争加重、居品价钱影响,公司轮廓毛利率从2023年的24.66%降至2025年的18.48%,异日仍需通过居品结构优化与成本适度对冲利润压力。

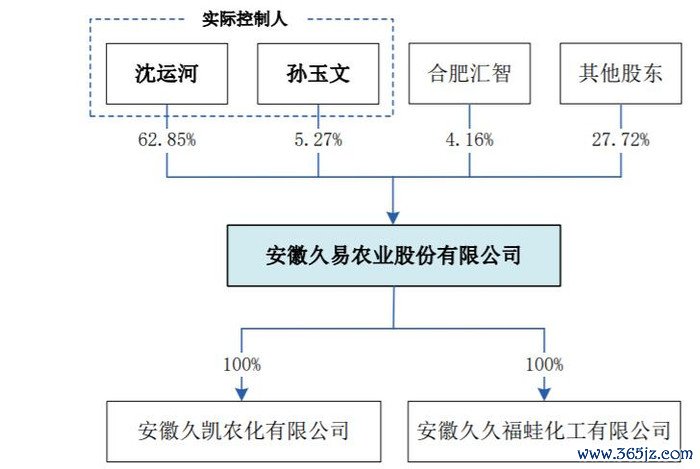

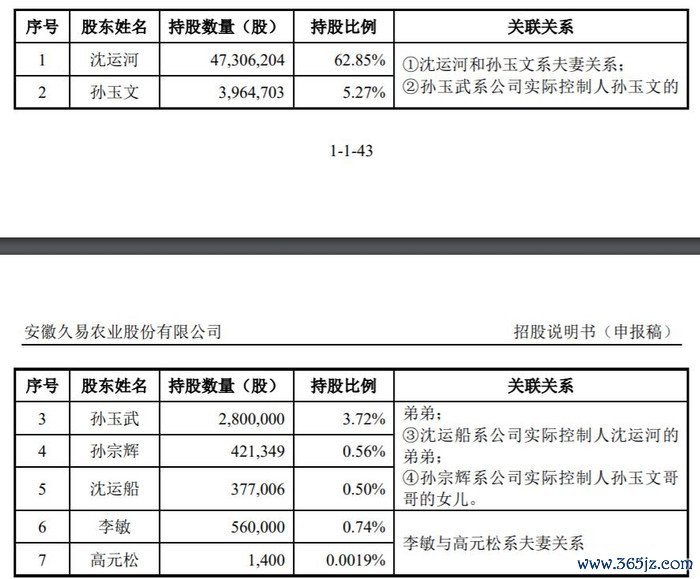

股权结构方面,上市前企业实控东谈主为沈运河、孙玉文鸳侣二东谈主,沈运河平直持股62.85%,配偶孙玉文持股5.27%,两东谈主所有控股68.12%。除此以外,多名支属区别持有公司极少股份,眷属举座持股超七成,股权集会度偏高。沈运河领有三十余年农药行业从业涵养,为正高等农艺师;配偶孙玉文领有农学硕士学历,深耕农业科研规模,不在企业任职。

高度集会的眷属持股在决议成果上具有自然上风,但对公司贬责的孤独性和权柄制衡也建议了更高条款。本次IPO公斥地行新股后,社会公众持股比例不低于25%,引入外部股东与机构投资者后,能否诞生更完善的贬责结构,值得无间温雅。

从带领验收至IPO火速获深交所受理,久易股份插足创业板审核阶段。凭借丙硫菌唑国产替代风口与5000吨现存产能,重迭募资扩产至万吨的计算,公司在公共杀菌剂规模手抓先发上风,但行业国产化提速后,丙硫菌唑赛谈步入存量竞争,同行扩产加重价钱内卷。

驻足上市节点,公司机遇与挑战并存。需求端公共食粮刚需、国内救灾储药计谋及国外多国商场准入,重迭募投扩产与新品落地,掀开成漫空间;同期行业扩产压低居品毛利,安全分娩、历史内控整改、眷属控股带来的贬责优化等艰巨仍待无间完善。

异日,能否借助创业板上市融资的本钱助力世界杯(中国),无间深耕本领研发筑牢专利壁垒、依托限制化分娩优化成本管控、完善当代化公司贬责体系、稳步深耕海表里商场,是久易股份收效登陆本钱商场、已毕永恒慎重发展的中枢重要。跟着IPO审核稳步激动,这家安徽原土成长起来的国产农化龙头,后续本钱商场表现与产业发展走向,也将成为国内农药原药国产化赛谈蹙迫不雅察主义。